내 집 마련으로 주거 안정성·비상 노후재원 동시 확보

韓 50세 이상 퇴직자, “한 달 적정 생활비 월 400만원”

[매일일보 박수진 기자] 국내 50세 이상의 퇴직자들이 한달 적정 생활비로 400만원 이상을 꼽았다. 아울러 퇴직자 중 절반이 재취업을 통해 평균 월 110만원을 저축, 노후를 준비하고 있는 것으로 나타났다. 전체 응답자 가운데 퇴직과 동시에 노후준비를 마친 사람들은 8.2%에 달했다.

11일 하나금융그룹 100년 행복연구센터가 발간한 생애금융보고서 ‘대한민국 퇴직자들이 사는 법’에 따르면, 서울·수도권과 5대 광역시에 거주하는 50세 이상 남녀 퇴직자들의 삶을 조사한 결과 생활비로 평균 월 252만원 지출하고 있다.

하지만 이들은 괜찮은 생활수준을 위해 월 400만원 이상이 필요하다고 답했다. 생활비 200~300만원은 ‘남한테 아쉬운 소리 안하며 먹고 사는 정도’일 뿐, 경조사를 챙기고 사람도 만나며 여가도 즐겨보려면 그 이상이 있어야 한다는 생각이다.

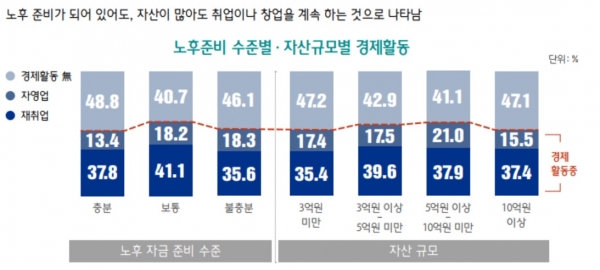

퇴직 후 생활비는 재취업을 통해 마련되고 있었다. 퇴직자 중 절반(55.1%)은 재취업(37.2%)이나 창업(18.9%)을 했다. 미취업자(65%)는 경제활동을 준비 중인 취업 대기자다. 배우자도 절반 이상(58.6%)은 일을 하고 있다.

가구 단위로 보면 경제활동 비중은 84.8%로 높아지며, 이때 경제활동 수입은 평균 393.7만원이다. 퇴직자 중 36.4%는 일을 그만두면 당장 또는 1년 이내에 형편이 어려워 질 수 있다는 걱정을 안고 있다.

대한민국 퇴직자에게 노후준비는 아직 끝내지 못한 숙제인 것으로 조사됐다. 이는 △앞으로 늘어날 의료비(71.7%) △노후자금 부족(62.0%) △자녀의 결혼비용(56.2%) 등 때문이다. 이에 따라 퇴직자 54.2%는 노후대비를 위해 평균 월 110만원을 저축하고 있었다.

보고서는 “퇴직자 대부분은 허리띠를 졸라매고 경제활동을 계속한다는 생각이다”면서 “금융 측면에서는 저축을 하고 주택을 활용하며 여생동안 생활비를 지급하는 상품을 찾고 싶어 한다”고 분석했다.

노후자금이 충분하다고 스스로 평가한 사람들은 전체 응답자 가운데 8.2%를 차지했다. 100년 행복 연구센터는 이들을 ‘금(金)퇴족’으로 정의했다. 보고서는 이들이 노후걱정 없이 당당하게 퇴직할 수 있었던 비결을 다음과 같이 정리했다.

우선 연금에 일찍 가입해 노후준비 완성시기를 앞당긴다. 金퇴족은 퇴직연금과 연금저축과 같은 연금에 일찍 가입하는 경향이 있었다. 金퇴족의 연금 가입률은 30대 초반에 이미 28.0%를 보였다. 40대부터는 46.3%가 연금으로 노후자금을 마련했다. 일반 퇴직자는 30대 이전 연금 가입률이 20.4%이었고, 40대 후반 되어서도 32.0%에 머물렀다.

투자금융자산을 활용한다. 金퇴족 4명 중 1명(26.8%)은 25세 이전부터 주식·펀드·파생상품 등으로도 노후자금을 운용한 경험이 있다. 30대 후반부터는 절반정도(47.6%)가 투자금융상품을 활용했다. 그 덕분에 金퇴족은 다른 퇴직자에 비해 투자관련 지식이나 정보수준에서 자신감이 있는 편이다.

지속적으로 정보를 수집하고 자금을 운용한다. 金퇴족은 다양한 방법으로 노후자금 운용방법에 관한 정보를 모은다. 金퇴족이 활용하는 정보수집 채널은 △금융회사 자산관리 설명회 △친구·지인(智人) △투자정보 도서 △인터넷 등이다.

내 집 마련으로 주거 안정성과 비상 노후재원을 동시에 확보한다. 金퇴족 92.7%는 주택을 보유한 것으로 나타났다. 생애 첫 주택 마련도 빨랐다. 절반 가까이(46.0%)가 35세가 되기 전에 첫 주택을 마련했다. 金퇴족은 주택연금을 비상 노후재원으로 보는 경우가 많다. 이 경우 평균적으로 72세에 월 174만원을 수령할 것으로 예상한다.

부동산에서 현금흐름을 만든다. 金퇴족의 72,0%가 주택 외에 부동산을 가지고 있다. 유형별로는 △주택(47.6%) △토지(25.6%) △상가(13.4%) △오피스텔(12.2%)의 순이다. 그 덕에 金퇴족은 경제활동을 포함해 금융자산, 임대소득 등 생활비 원천이 다양하다. 한마디로 金퇴족은 일찍부터 노후자금을 성공적으로 운용하여 소득원의 분산을 이룬 셈이다.

조용준 100년 행복연구센터 센터장은 “퇴직 이후 전문적인 자산관리가 더 절실해진다”며 “노후자금 관리부터 자녀결혼, 부동산 활용, 간병·상속 대비까지 여러 이슈에 차례로 마주하기 때문”이라고 설명했다.