"제3자에게 LTV 이상의 보증금 맡기는 제도 도입 필요"

매일일보 = 염재인 기자 | 최근 깡통전세와 역전세 등이 사회 문제로 불거진 가운데, 서민이 주로 거주하는 저가의 연립·다세대 주택일수록 전세보증금이 반환되지 않을 위험이 크다는 분석이 나왔다. 반환보증 가입 요건 강화로 저가 주택이 반환보증에서 제외될 것으로 예상되면서, 보증료율 현실화와 취약 계층에 대한 지원이 필요하다는 지적이다.

문윤상 한국개발연구원(KDI) 연구위원은 12일 발간한 '전세보증금 반환보증제도 개선방안'에서 이같이 진단했다.

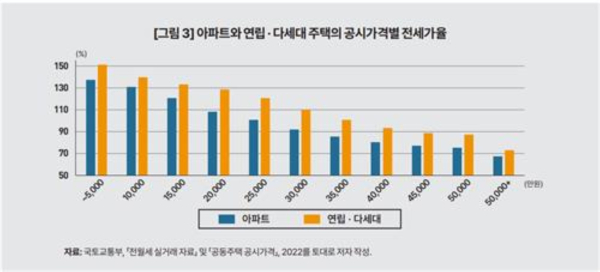

문 연구위원은 지난해 전월세 실거래와 공시가격을 토대로 공시가격 대비 전세 가격 비율인 전세가율을 분석했다. 공시가격 5000만원 이하의 아파트와 연립·다세대 주택의 전세가율은 각각 137%와 151%였다. 지난해 공동주택의 공시가격 현실화율(71.5%)에 비춰 시세가 공시가격의 평균 140%인 점을 고려하면, 연립·다세대 주택의 시세 대비 전세 가격의 비율은 100%가 넘는다. 그만큼 임대보증금이 반환되지 못할 위험이 큰 것으로 풀이된다.

공시가격 대비 전세가율은 공시가격이 높아짐에 따라 점점 낮아져 공시가격 5억원 이상에서는 아파트의 전세가율이 67%, 연립·다세대주택은 73%였다. 임대보증금이 반환되지 못할 위험은 저가의 주택일수록, 아파트보다는 연립·다세대주택일수록 더 높은 셈이다.

최근 전세보증금 반환 보증에 대한 가입 기준의 강화로 배제되는 주택도 저가 주택이었다. 현재 반환보증에 가입하지 못하는 전세가율 126% 이상의 주택은 공시가격이 평균 1억3000만원이었다. 대부분이 공시가격 3억원 미만의 주택이라는 게 문 연구위원 설명이다.

문 연구위원은 이에 대한 대책으로 보증료율 현실화를 제시했다. 보증료율 현실화로 주택도시보증공사(HUG) 등 공적보증기관의 재정 부담을 경감해 반환보증 가입 대상의 축소를 방지하는 등 취약계층의 보증금을 충분히 보호하자는 것이다.

다만 보증료율을 현실화할 경우 전세가율이 높은 저가 주택의 보증료율이 상승할 수 있는 만큼 취약계층에 대한 지원, 임대인의 상환능력 등을 고려한 보증료율 차등화 등도 필요하다는 의견이다.

또 전세대출을 보증해주는 전세지원이 전세대출, 즉 가계부채를 늘리고 전세 가격의 상승을 초래할 가능성이 있는 전세대출보증 축소도 제안했다. 장기적으로는 임차인이 대여한 보증금을 임대인이 아닌, 제3자에게 보관하게 하는 혼합보증제도(에스크로 제도)의 검토가 필요하다는 주장이다.

문 연구위원은 혼합보증제도가 임차인의 보증금을 보호하면서 소위 '갭투자'를 억제하는 데 도움이 될 것으로 기대했다. 다만 혼합보증제도의 경우 임대인이 보증금을 전혀 사용할 수 없기 때문에 전면적인 도입보다는 전세제도를 유지할 수준으로 도입해야 한다는 입장이다. 아울러 그는 주택담보대출 담보인정비율(LTV)를 활용해 전세가율이 LTV 이상인 경우 해당 비율만큼 반환보증으로 보호하고, 그 이상은 에스크로 제도를 활용하자고 제안했다.