[매일일보 박수진 기자] 앞으로 1주택 이상 보유세대는 규제지역 내 주택구입은 물론 규제지역 내 비거주 목적의 고가구 주택 구입에 대한 주택담보대출(이하 주담대)을 받을 수 없다.

13일 금융위원회와 기획재정부, 국토교통부 등 정부부처가 발표한 ‘주택시장 안정대책 방안’에 따르면 오는 14일부터 1주택 이상 보유세대는 규제지역 내 주책 신규 구입을 위한 주담대가 금지된다.

다만 정부는 1주택 이상 보유세대의 경우 실수요 목적 주택구입에 어려움이 없도록 현행 무주택세대와 동일한 LTV와 DTI의 신규 주담대를 허용하기로 했다.

조건은 △기존주택 최장 2년 이내 처분 조건(거주변경·결혼·동거봉양 등) △기존주택 보유 인정(무주택자긴 자녀가 분가, 타지역에서 거주 중인 60세 이상 부모 별거봉양) 등 실수요이거나 불가피한 사유로 판단되는 경우 예외로 적용돼 허용된다. 하지만 2주택 이상 보유한 세대는 그 어떤 예외도 허용되지 않는다.

규제지역 내 고가주택(공시가격 9억원 초과) 구입 시에는 실거주목적인 경우를 제외하고는 주담대가 금지된다. 그러나 △무주택세대가 주택구입 후 2년 내 전입하는 경우 △1주택세가 기존 주택 최장 2년 이내 처분 조건부에 한해서는 예외적으로 허용한다.

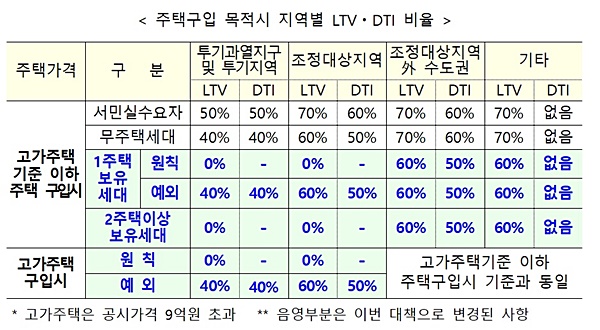

서민실수요자와 무주택세대가 고가주택 기준 이하의 주택을 구입할 시 △투기과열지구 및 투기지역 △조정대상지역 △조정대상지역 外 수도권 △기타 등으로 LTV·DTI 비율이 조정된다.

우선 서민실수요자 경우 ‘투기과열지구 및 투기지역’에서 LTV와 DTI 모두 50% 비율이 적용된다. 무주택세대는 40%다. ‘조정대상지역’에서 서민실수요자의 LTV는 70%, DTI는 60%다. 무주택세대의 LTV와 DTI는 각각 60%, 50%다. 조정대상지역에서의 고가주택의 구입 시에는 LTV와 DTI는 각각 60%에서 50%다. ‘조정대상지역 외 수도권’의 경우 서민실수요자와 무주택세대 모두 LTV·DTI는 각각 70%, 60%다. 1주택 보유 세대 구입 시 LTV·DTI는 각각 60%, 50%이다.

이밖에 의료비, 교육비 등 생활자금조달 목적으로 ‘이미 보유하고 있는 주택’을 담보로 받는 대출은 1주택 세대는 현행과 동일한 LTV·DTI 비율이 적용된다. 2주택 이상 세대는 LTV·DTI가 10%포인트 씩 강화된다. 단 정부는 생활안정자금을 주택구입목적 등으로 유용하지 못하도록 철저한 사후 관리를 진행하겠다는 방침이다.

정부 관계자는 “생활안정자금을 대출받을 시 해당 대출 기간 동안은 주택을 추가 구입하지 않겠다는 약정 체결은 물론 차주의 주택보유여부를 주기적(예: 3개월)으로 확인해 주택구입 확인 시 불이익을 부과하겠다”며 “해당 대출을 즉각 회수하고 주택관련 신규대출을 3년간 제한할 방침”이라고 말했다.