수익 악화 막기 위해 사업영역 다변화 ‘박차’

[매일일보 복현명 기자] 저축은행 업계가 법정최고금리 인하와 금융당국의 가계대출 총량 규제로 인한 수익 악화를 막기 위해 사업영역을 다변화 하고 있다. 가계대출 대신 할부금융이나 기업대출을 늘리려는 움직임을 보이고 있는 것이다. 이는 포지티브 규제 방식으로 허가된 업무만 할 수 있는 저축은행업의 한계를 극복하고 신규 수익원을 창출하려는 움직임으로 풀이된다.

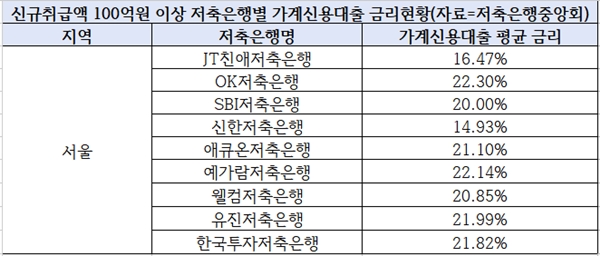

저축은행중앙회의 올해 3월말 기준 금융통계현황을 보면 79개 저축은행이 취급한 전체 대출액 53조3535억원 중 가계신용대출액은 약 40.98%인 21조8685억원을 차지하고 있다.

이 중 자산규모 상위 13곳 저축은행의 평균 가계신용대출 금리는 19.83%로 법정최고금리인 24%와 비교해 불과 4.17%포인트 차이에 불과했다.

특히 지난해 3월 금융당국이 가계부채 관리를 위해 저축은행의 연간 가계대출 증가율을 전년대비 5% 수준으로 제한한 이후 중금리대출에는 가계부채 총량 규제를 제외하는 것을 검토하고 있다.

이런 상황에서 저축은행 업계는 개인대출 위주의 포트폴리오를 조정하고 사업 다각화를 모색하고 있다. 대표적인 분야는 할부금융시장으로 그간 캐피탈사를 중심으로 한 자동차 금융상품이 대부분이었으나 여신전문금융업법 시행령이 개정되면서 할부금융을 취급하게 돼 저축은행도 할부금융시장에 진출하기 시작했다.

먼저 JT저축은행은 지난달 28일 할부금융 상품 출시 2년만에 400억원(누적)을 돌파했다. 이는 할부금융을 취급하는 저축은행 중 최단기간 가장 많은 취급액으로 대출실행은 8000건을 기록했다. JT저축은행의 할부금융은 구매대금의 100%까지 최장 120개월 분납, 무이자로 이용이 가능하다.

이는 JT저축은행이 기업금융팀을 만들어 지점별로 기업대출 영업을 강화하고 투자기획팀도 신설해 기업을 대상으로 사모사채 발행은 물론 내구재 할부금융 사업으로 포트폴리오를 다변화해 스크린골프, 인테리어 서비스 등 창업아이템 위주로 할부금융 상품을 구성해 틈새시장을 공략했기 때문이다.

웰컴저축은행의 경우 배달용 오토바이 할부금융에 집중하고 있다. 휴대전화에 QR코드를 인식하면 웰컴저축은행 앱에 자동으로 해당 오토바이에 대한 정보가 입력돼 할부금융을 이용해 오토바이를 구매할 수 있다. 지난해 10월에는 경영전략본부 내 IB영업팀을 신설했으며 자영업자 대상 대출상품을 출시하면서 가계대출의 의존율을 줄이고 새 수익원 확보에 열을 올리고 있다.

반면 SBI저축은행은 지점을 방문하기 어려운 고객을 대상으로 출장서비스를 제공하고 있다. 지점에 문의하는 고객에게 직접 직원이 출장을 나가 지점주변 소상공인을 대상으로 기본 업무상담을 진행해 주는 방식이다. 특히 영업점 텔러직 채용을 늘리고 노후화된 지점을 리모델링 사업을 진행하는 등 고객 편의성도 높였다.

이처럼 저축은행 업계가 사업 영역은 물론 서비스를 다변화하는 이유는 법정최고금리 인하로 영향을 많이 받는 가계대출 비중을 줄이고 다른 업무 비중을 늘려 수익 악화의 타격을 최소화하기 위한 것으로 풀이된다. 하지만 일각에서는 여전히 저축은행의 이미지가 좋지 않아 한계가 있다는 목소리도 나온다.

저축은행 업계 한 관계자는 “서민금융이 위축되지 않도록 신규 수익원 창출을 위한 노력을 하고 있지만 한계가 너무 많다”며 “금융당국이 포지티브 규제보다는 불가능한 업무만 제한하는 방식인 네거티브 규제로 완화해 줄 필요가 있다”고 말했다.