[매일일보 송현주 기자] 자동차 보험 공동인수가 최근 5년간 8배 가까이 급격히 증가한 가운데 보험사가 공동인수차량에 대한 보험가입을 비교적 저렴한 인터넷(CM)과 전화방식(TM)으로 모집하지 않아 보험가입자가 이중 부담을 지고 있는 것으로 나타났다.

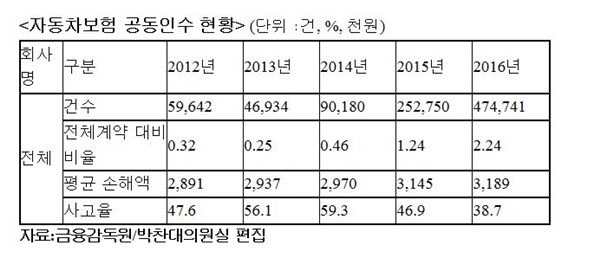

17일 국회 정무위원회 박찬대 의원이 금융감독원으로부터 제출받은 최근 5년간 ‘보험사 자동차보험 공동인수 현황’에 따르면 지난 2012년 5만9642건에 불과하던 공동인수 건 수가 지난해 47만4741대로 8배 가까이 증가한 것으로 나타났다. 반면 사고율은 2012년 47.6%에서 38.7%으로 약 10%가까이 감소했다.

보험 공동인수차량에 대한 보험가입은 보험설계사에게만 전적으로 의존하는 것으로 나타났다. 현재 보험 가입방식은 인터넷·전화를 통한 보험가입과 보험설계사를 통한 보험가입이 있으며 일반적으로 인터넷·전화를 통한 보험가입 비용이 15~25% 저렴하다.

문제는 사고로 인한 보험료 증가분이 공동인수차량 차주에게 반영된 상태에서 서비스 방식으로 인한 보험료 할인조차 받을 수 없다. 이 경우 기존 인터넷·전화를 이용해 보험가입을 한 차주는 ‘사고로 인한 보험료 증가분’과 ‘가장 비싼 보험가입 서비스’라는 이중 부담요인을 떠안을 수밖에 없다.

또 공동인수차량 대상이 되는 기준도 의문이다. 5년 전과 비교해 공동인수차량이 급격히 증가한 것에 대해 대부분의 보험사는 자체리스크 기준을 적용했다는 이야기를 하고 있다.

하지만 공동인수차량 사고율이 10% 가까이 떨어진 것은 당초 대상이 되지 않을 보험가입자 조차 공동인수차량 대상이 된 것이 아니냐는 의혹을 낳고 있다

공동인수차량을 중개하는 보험설계사들 역시 불만이 많다. 대부분의 보험사가 공동인수차량에 대한 차량중개를 성공시켜도 추가적인 인센티브가 없거나 일반차량에 비해 과도하게 적기 때문이다. 오히려 사고발생 시 설계사 점수를 차감하는 경우도 많다.

이에 일부 보험설계사는 보험사가 직접 관리하는 인터넷, 전화 보험가입이 아닌 보험설계사만을 통해서 공동인수차량을 보험 가입시키는 것이 조금이라도 책임을 설계사에게 전가시키기 위한 보험사의 꼼수라고 주장하고 있다.

공동인수 차주 입장에서도 불편하기는 마찬가지다. 일부 차주는 ‘폭탄 돌려막기 식’ 대접을 받는 경우도 많다고 밝혔다.

박찬대 국회의원은 “단순 접촉사고에도 공동인수 차주가 됐다고 제보하는 민원이 많다”며 “사고로 인한 보험료 할증과 서비스로 인한 보험료 할인 부분은 서로 성격자체가 다르지만 보험사들이 이를 동일시하게 적용하면서 일부 보험소비자들이 이중부담을 떠안고 있다”고 지적했다.

이어 “보험사가 공동인수차량 보험가입을 설계사로 제한한 상태에서 가입에 대한 인센티브는 없고 책임만 떠넘기는 지금의 구조는 명백히 지위남용이나 갑질로 볼 수밖에 없으며 이에 대한 제도개선이 시급하다”고 덧붙였다.