[매일일보 홍승우 기자] 저소득층 가구의 4분의 1 이상이 생계를 위해 평균 3900만원의 빚을 진 것으로 나타났다.

빚의 종류가 주거와 생활 등을 위한 ‘생계형 빚’인만큼 이들의 가계부채 문제 해결을 위해서는 복지적 측면에서의 지원이 마련돼야한다는 지적이다.

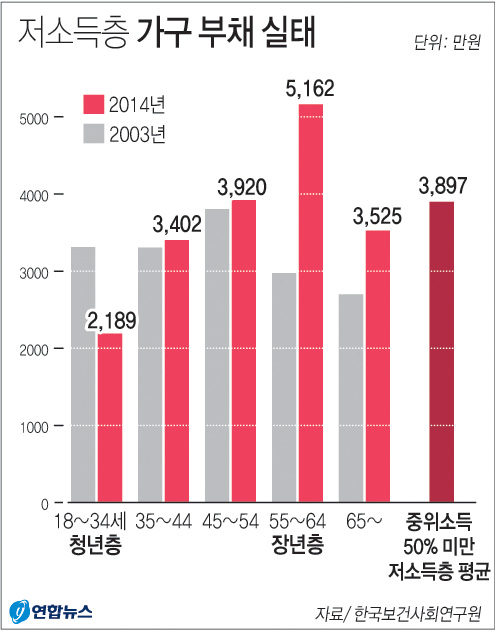

19일 한국보건사회연구원 김태완 연구위원의 ‘저소득층 빈곤환경 실태와 자활지원 연계 방안’ 보고서에 따르면 2014년 기준 중위소득의 50% 미만인 저소득층 가구의 26.8%가 부채를 갖고 있다.

해당 가구의 평균 부채는 3897만원, 연간 이자는 소득의 13% 수준인 143만5000원이다. 중위소득 150% 이상인 상위계층 이자 부담률은 소득 대비 4.4%로 저소득층 보다 낮았다.

또 부채를 가지고 있는 저소득층 가구에서 연령대가 높아질수록 부채 역시 증가세를 보였다.

청년층(18~34세)의 부채가 약 2200만원, 장년층(55~64세)의 부채는 5100만원이었다. 같은 기간 35~44세는 3400만원, 45~54세는 3900만원의 부채를 가지고 있었다.

장년층의 부채가 높은 이유는 조기 퇴직 등 경제활동이 원활치 않은 상황에서 자녀 학비와 주거비 등으로 인한 부채가 늘어나기 때문으로 분석됐다.

소득 대비 이자 부담률도 장년층이 13%(203만원)로 가장 높았다.

더불어 65세 이상부터 의료비 부채가 크게 늘어났으며, 특히 75세 이상의 의료비 부채는 22.9%로 주택과 생활비 부채보다 많았다.

전체 저소득층의 부채 형태를 살펴보면 금융기관 부채 비율은 2003년 24.1%에서 2014년 18.8%로 줄어 서민을 위한 금융지원 제도 효과는 미미한 것으로 확인됐다.

또 이들의 사채 비율은 9.1%로 다른 소득 계층보다 비교적 높았으며, 임대보증금 5.9%, 카드빚 5.6% 순이었다.

보고서에서는 사회생활을 시작하는 청년층에게는 학자금 부채를 과감하게 탕감해주고, 주택 부채가 많은 중년층을 위해 공공임대주택 공급을 확대하는 등 생애주기별 부채 원인과 특성에 맞는 정책 지원이 필요하다고 당부했다.