보험업계가 장기화된 저금리 기조에 더해 최근 빠르게 진행되고 있는 저출산·고령화 현상으로 이중고를 겪고 있다. 저출산으로 인한 인구 감소로 업계의 신규 수익 창출원은 사라지고 있다. 이에 더해 손해율이 높아지는 고령인구는 빠르게 증가해 보험업계에 새로운 돌파구가 필요한 상황이다. 이에 <매일일보>는 저출산·고령화가 보험업계에 어떤 영향을 주는지 조명하고 나아갈 방향을 제시하고자 한다. <편집자주>

[매일일보 이정화 기자] 한국이 본격적인 ‘저출산·고령화’시대로 진입하면서 보험사들의 선제적 대응이 필요할 것으로 보인다.

유엔인구기금(UNEPA)이 발간한 ‘세계인구현황보고서’에 따르면 한국 여성 1인당 출산율은 1.3명에 불과한 것으로 나타나 세계평균 출산율 2.5명을 크게 하회했다. 한국보다 출산율이 적은 나라는 마카오, 홍콩, 싱가포르 세 국가 밖에 없다.

출산율이 감소하면서 상대적으로 고령 인구는 급증하고 있다. 65세 이상 인구가 전체 인구에서 차지하는 비중이 세계 평균은 8%인데 비해 한국은 13%를 기록했다. 10~24세 인구 비율도 한국은 18%로 세계 평균 25%에 비해 크게 낮아 본격적인 저출산·고령화 시대로 진입했음을 나타냈다.

저출산·고령화는 보험사에 악영향을 미칠 수밖에 없다. 우선 보험사들의 주 수요계층인 30~40대가 감소하는 탓이다.

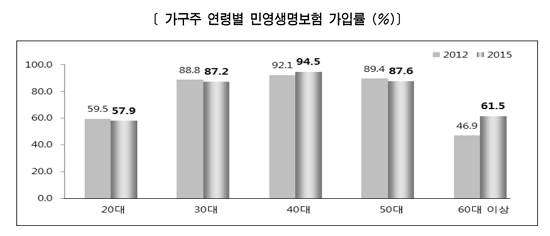

생명보험협회가 지난달 발표한 ‘제14차 생명보험 성향조사’결과를 보면, 가구주 연령별 민영생명보험 가입률은 40대가 94.5%로 가장 높게 나타났다. 50대(87.6%), 30대(87.2%)가 뒤를 이었다. 반면 20대가 57.9%로 가장 낮았고, 60대는 61.5%로 나타났다.

하지만 갈수록 30, 40대가 포함되는 생산가능인구는 줄어들고 고령인구는 늘어날 전망이다.

15세~64살을 의미하는 생산가능인구는 올해 3604만명을 정점으로 감소 추세로 돌아선다. 지난해 생산가능인구는 3695만명으로 전체 인구의 73%를 차지했지만, 2020년에는 71.1%, 2030년에는 63.1%까지 떨어진다. 대신 65세 이상 고령인구는 지난해 662만명(13.1%)에서 2030년 126만명으로 24.3%까지 늘어난다.

이미 글로벌 금융위기 이후 국내 보험산업은 성장성과 수익성 저하 현상이 뚜렷하게 나타나고 있다. 생명보험의 경우 최근 몇 년 간 한 자리 수 성장률을 보이고 있고, 당기순이익 규모도 줄어들고 있다. 손해보험 역시 최근 들어 원수보험료 성장률은 급격히 둔화되는 양상이다.

실제로 생보사와 손보사의 2014년 당기순이익은 각각 전년 대비 14.8%, 6.1% 증가했지만 2013년 15.4%, 20.4%, 2012년 5.4%, 19.7% 감소했다. 2014년 보험사의 실적이 반짝 반등했지만 이는 보험영업이익이 늘어난 것이 아니라 삼성생명의 삼성물산 주식 처분 등과 같은 일회성이익이 포함 된 탓이다.

보험관련 손실은 2014년 기준 생보사는 1조1849억원 늘고 손보사 역시 7294억원 증가했다.

이런 상황에서 저출산·고령화 현상 보험산업 성장세 둔화를 더 가속화 할 것이라는 우려가 제기 되고 있다.

전문가들은 고령화 자체보다는 고령화로 인한 생산가능인구 감소가 보험산업에 위협이 될 수 있다고 말한다. 생산가능인구가 줄면서 경제가 전반적인 저성장 국면에 접어들고, 경제성장률과 비례하는 보험판매율이 떨어질 수 있다는 지적이다.

한국금융연구원이 지난해 1월 발간한 낸 ‘저성장·고령화가 보험산업에 미치는 영향과 대응과제’보고서에 따르면 고령화 지수가 높아질수록 보험사의 성장성과 수익성이 모두 떨어지는 것으로 나타났다.

보고서는 수입보험료 증가율·보장성보험 증가율·저축성보험 증가율·연금보험증가율 등을 평가한 성장성 분석과 보험영업이익 증가율·투자영업이익 증가율·자본이익률 등을 평가한 수익성 석을 패널회귀모형을 통해 분석했다.

이석호 한국금융연구원 선임연구위원은 “전반적으로 고령화가 진행될수록 저축률은 떨어지는 경향을 보인다. 저축률이 하락하면 금융자산 수요가 감소하고, 보험수요도 줄어든다”며 “저금리 기조와 맞물리면서 급격한 보험산업 성장 둔화로 이어질 가능성도 있다”고 지적했다.